年金の仕組みって、分かりにくいですよね。

「年金の仕組みが分からず、損するのではないか?」と心配ではないでしょうか。

私もよく分からなかったので、色々と調べてみました。

この記事では、最新データをもとに年金の仕組みをやさしく解説します。

まずは「知ること」から、一緒に始めてみませんか?

【目次】

1.年金の基本を理解しよう

1-1 年金とは?国が行う「老後の支え合い」制度の仕組み

1-2 年金の種類と構造|国民年金・厚生年金の違い

2.年金はいくらもらえる?受給額の目安をチェック

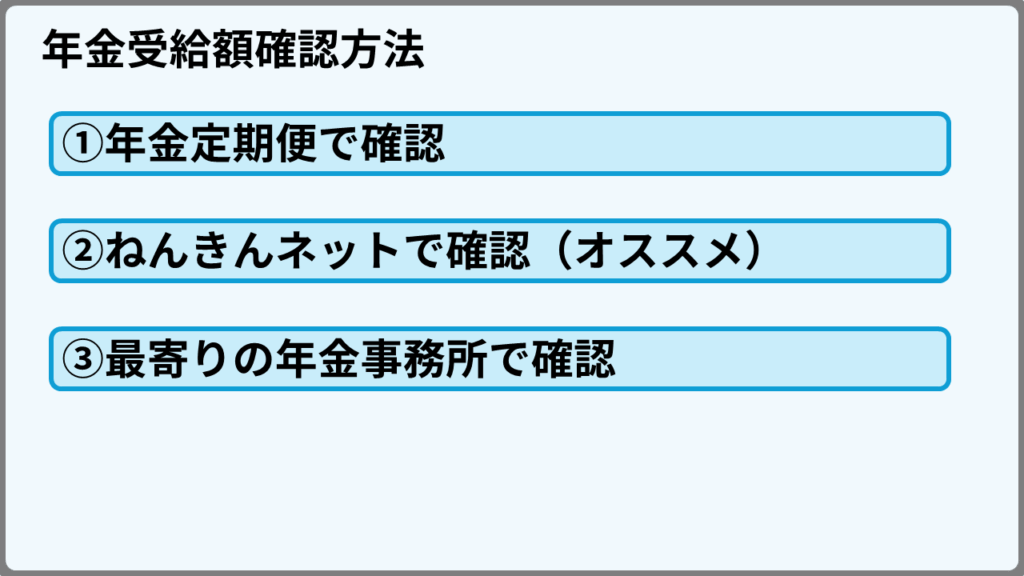

2-1 自分の年金受給額を確認する方法|ねんきん定期便とねんきんネット

2-2 年金の繰り上げ・繰り下げ受給でいくら変わる?

3.年金を増やす・減らさないための工夫

3-1 年金の任意加入・追納制度を活用して受給額を増やす

4.よくある質問(Q&A)

4-1 年金はいつから、どうやって申請する?

4-2 年金をもらいながら働くと損になる?

5.まとめ|「年金」を正しく理解して、安心できる老後へ

平均的な年金額は月10〜15万円前後

繰下げ受給、任意加入・追納で受給額を増やせる

今から「知る・備える・動く」で、安心の老後を実現しよう

1.年金の基本を理解しよう

1-1 年金とは?国が行う「老後の支え合い」制度の仕組み

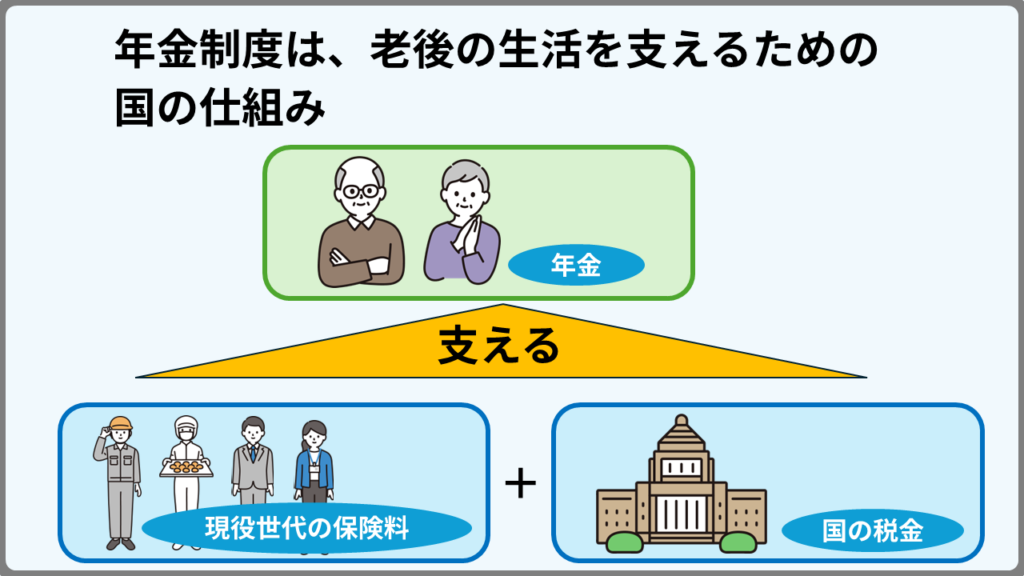

年金制度は、老後の生活を支えるための国の仕組みです。

働いている現役世代が保険料を納め、そのお金を今の高齢者に給付する「世代間の支え合い」の制度になっています。 つまり「自分が現役のときに支え、老後は支えられる」という循環で成り立っています。

1-2 年金の種類と構造|国民年金・厚生年金の違い

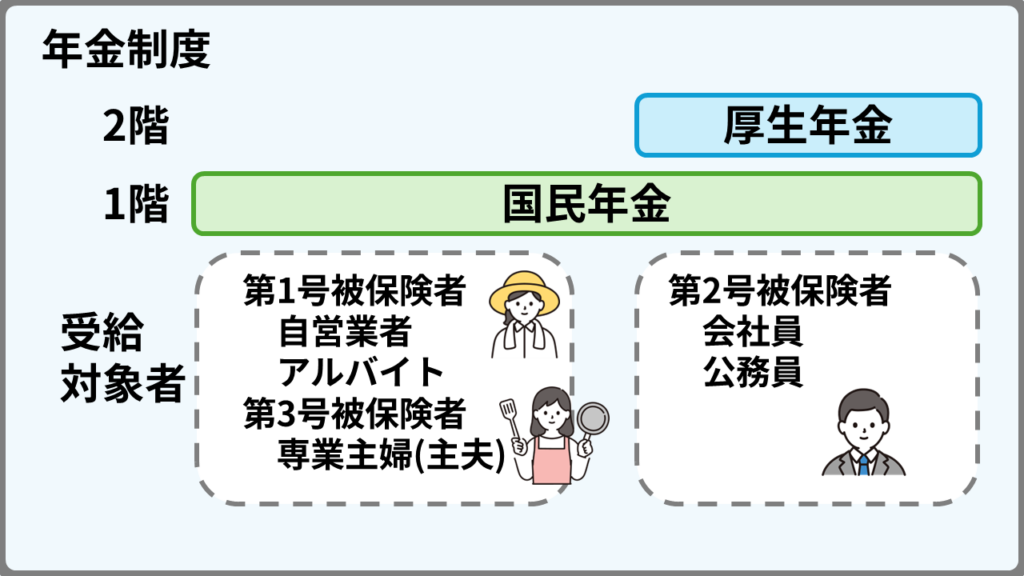

日本の年金制度は、次の2つの階層(2階建て)で構成されています。

1階:国民年金(基礎年金)

自営業・学生・無職の人などが加入します。

2025年度の保険料は 月額17,510円(定額)。

40年間しっかり納めると、**満額で月約6.9万円(年約83万円)**受け取れます。

国が運営しており、最低限の老後生活を保障します。

2階:厚生年金

主に会社員や公務員が加入します。

保険料は給料に応じて変わり、会社と本人で折半します。

国民年金よりも受取額が多く、現役時代の収入に比例します。

たとえば月収35万円で40年間働いた場合、年金は月15〜17万円前後になることが多いです。

2.年金はいくらもらえる?受給額の目安をチェック

2-1 自分の年金受給額を確認する方法|ねんきん定期便とねんきんネット

自分が将来受け取る年金額は、上記の3通りの方法で簡単に確認できます。

現状を正しく把握しておけば、老後資金の準備も無理なく計画できます。

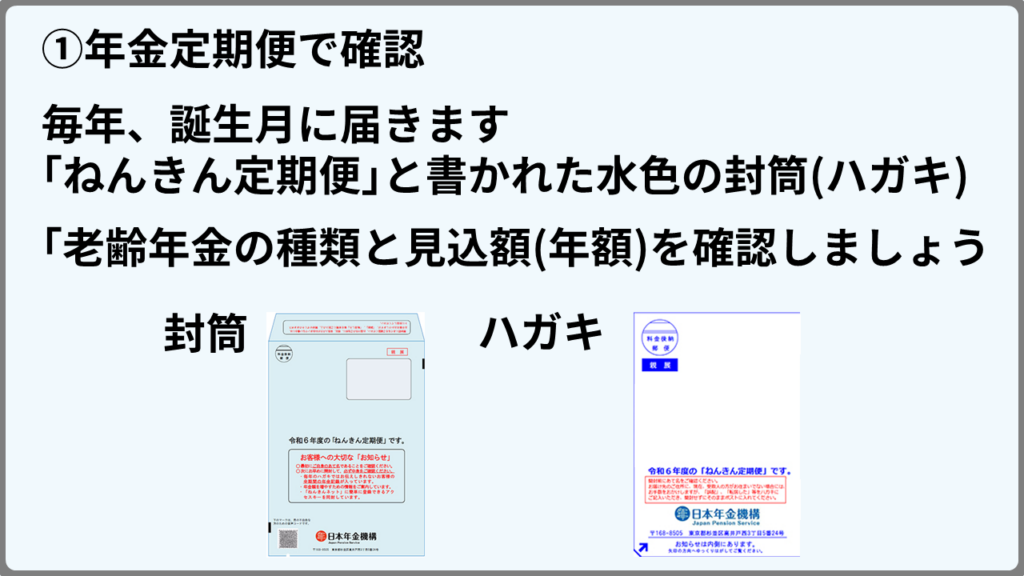

対象者:国民年金・厚生年金に加入しているすべての人

送付時期:毎年、誕生月に日本年金機構から郵送されます。

封筒の特徴:「ねんきん定期便」と書かれた水色の封筒(またはハガキ)で届きます。

送付形式: 35歳・45歳・59歳の方 → A4サイズ封書(詳細版) その他の年齢の方 → ハガキ形式(簡易版)

主な記載内容

今まで納めた保険料の総額

年金加入期間(国民年金・厚生年金の通算)

将来の年金見込み額(60歳まで加入したと仮定した場合)

年金記録(勤務先ごとの履歴など)

郵送を待たずに、自分の年金記録をいつでもスマホやパソコンで確認できます。

これが最も便利で確実な方法です。

🔹 アクセス方法

1. 日本年金機構の公式サイト → ねんきんネット にアクセス

2. マイナポータル経由または基礎年金番号+アクセスキーでログイン

(アクセスキーは「ねんきん定期便」のハガキに記載されています)

🔹 ねんきんネットでできること

最新の年金加入記録をリアルタイムで確認

将来の受給見込み額をシミュレーション

未納・免除期間の有無をチェック

PDFで記録をダウンロードして保存

💡 ポイント

ログイン後、「年金見込額試算」メニューを使えば、 「65歳まで働いた場合」や「60歳で退職した場合」など、条件を変えて受給額を簡単に比較できます。

① まずは「どこの年金事務所」へ行けばいいかを確認

年金事務所は全国に300か所以上あります。

お住まいの地域を管轄している事務所を調べるには、 以下の方法が便利です。

🔹 検索方法

1. 日本年金機構公式サイトの「年金事務所を探す」ページへアクセス

👉 年金事務所の所在地一覧(日本年金機構)

2. 都道府県名をクリック

3. お住まいの住所に対応する年金事務所が表示されます

📞 電話でも確認できます:「ねんきんダイヤル」0570-05-1165(平日8:30〜17:15)

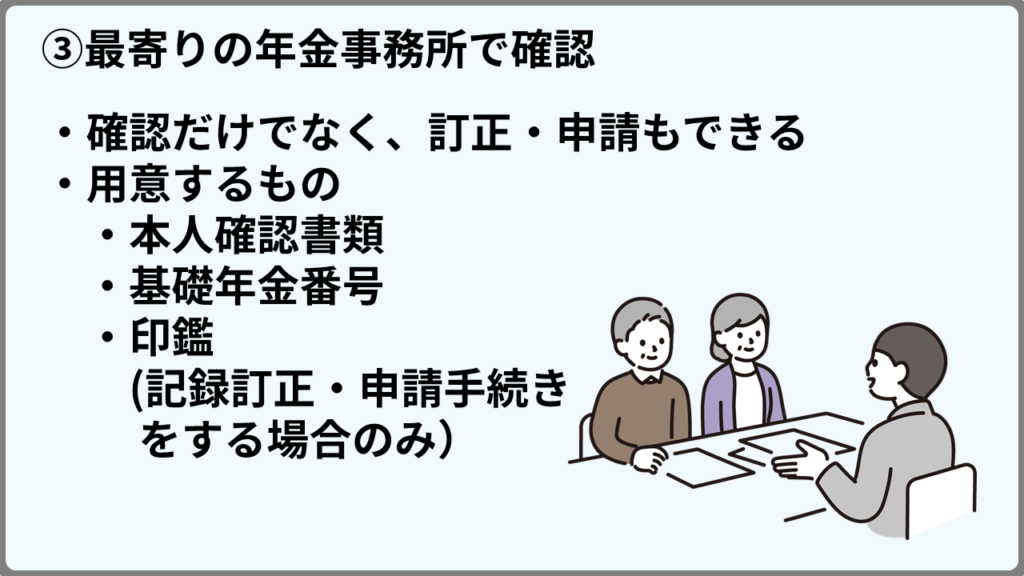

② 必要な持ち物を準備する

年金額を確認するには、本人確認書類と基礎年金番号が必要です。

忘れると確認できないので注意しましょう。

本人確認書類・・・マイナンバーカード、運転免許証、パスポートなど(いずれか1点)

基礎年金番号がわかるもの・・・年金手帳、年金証書、ねんきん定期便など

印鑑(必要な場合)・・・記録訂正や申請手続きを行う際に使用

(代理人が行く場合)

委任状

本人・代理人の身分証明書

委任状に記載された基礎年金番号

③ 窓口での相談方法

来所したら、受付で「年金の見込み額を確認したい」と伝えましょう。

担当職員がシステムであなたの加入履歴と年金見込額を確認してくれます。

🔹 相談の流れ(所要時間:約30分)

1. 受付で「年金相談票」を記入

2. 窓口で本人確認と照合

3. 現時点の加入記録を確認

4. 将来の受給見込み額をシミュレーション(65歳受給時など)

※希望すれば、「繰上げ受給」「繰下げ受給」「加給年金の有無」なども具体的に計算してもらえます。

④ 事前予約をしておくとスムーズ!

年金相談は混雑しやすく、予約なしだと1時間以上待つこともあります。

そのため、事前予約をおすすめします。

🔹 予約方法

電話:ねんきんダイヤル(0570-05-4890)で予約可能

受付時間:平日 8:30〜17:15(土日祝・年末年始は休み)

予約時に伝える内容: 氏名・生年月日

基礎年金番号

希望する相談内容(例:「受給見込額を知りたい」「未納期間を確認したい」など)

💬 職員があなたの相談内容をもとに必要資料を準備してくれるため、 当日はスムーズに説明を受けられます。

⑤ 確認できる内容

年金加入記録・・・国民年金・厚生年金の納付履歴、期間など

将来の受給見込額・・・65歳時点、60歳繰上げ、70歳繰下げなどの試算

未納・免除の期間・・・どの期間が未納・免除だったか

修正・追納の案内・・・記録誤りや追納可能期間の説明

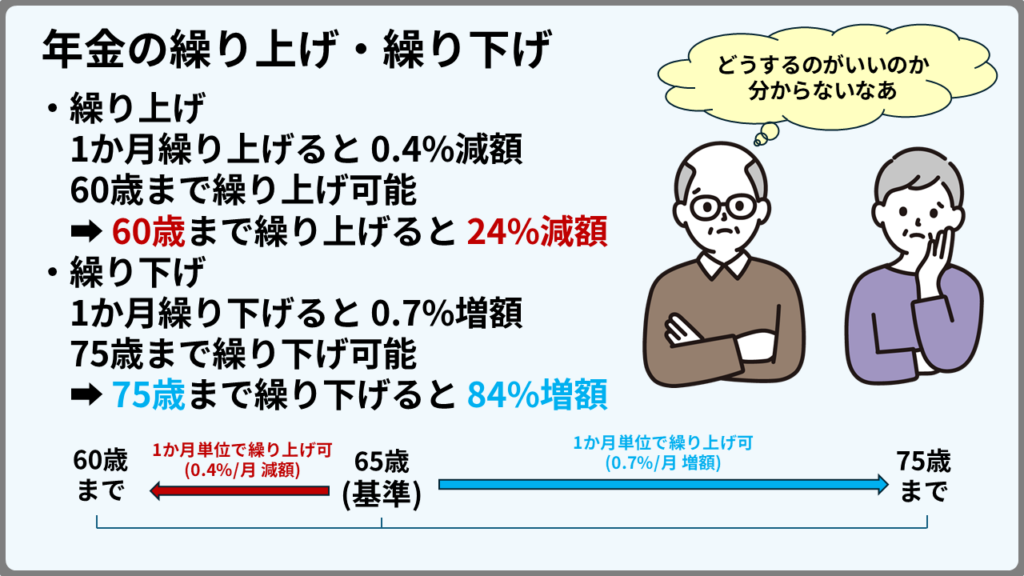

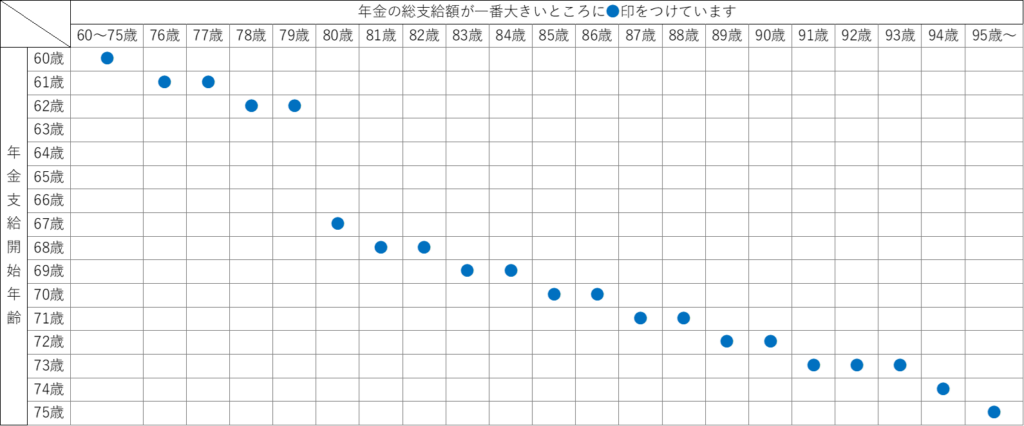

2-2 年金の繰り上げ・繰り下げ受給でいくら変わる?

| 判断基準 | 繰り上げが有利な人 | 繰り下げが有利な人 |

|---|---|---|

| 寿命 | 短命・健康に不安あり | 長生きしそう |

| 生活資金 | 貯金が少ない | 貯金に余裕あり |

| 働く予定 | 退職・無職 | 働き続ける |

| 家族構成 | 独身・扶養なし | 配偶者あり(加給年金) |

| 健康状態 | 不安あり | 健康で元気 |

| 物価上昇リスク | 今の価値で受け取りたい | 将来の増額を重視したい |

年金受給開始年齢を60歳~75歳にした場合の比較表をご確認ください。

男性の平均寿命 81.2歳、女性の平均寿命 87.1歳 (厚生労働省「簡易生命表(2024年)」)

➡ 年金を繰り下げた場合、長生きすればするほど年金支給額が増えます。

3.年金を増やす・減らさないための工夫

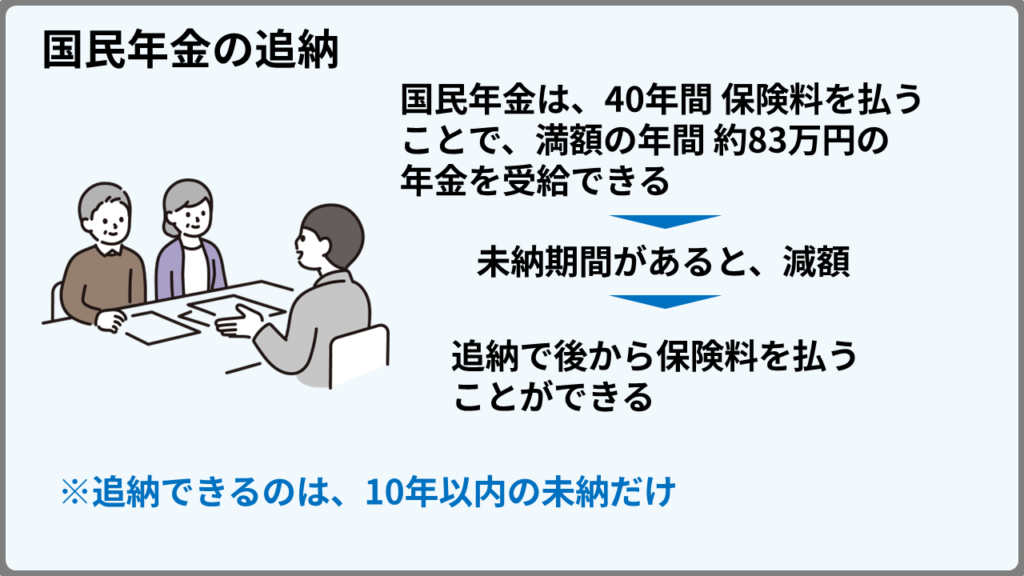

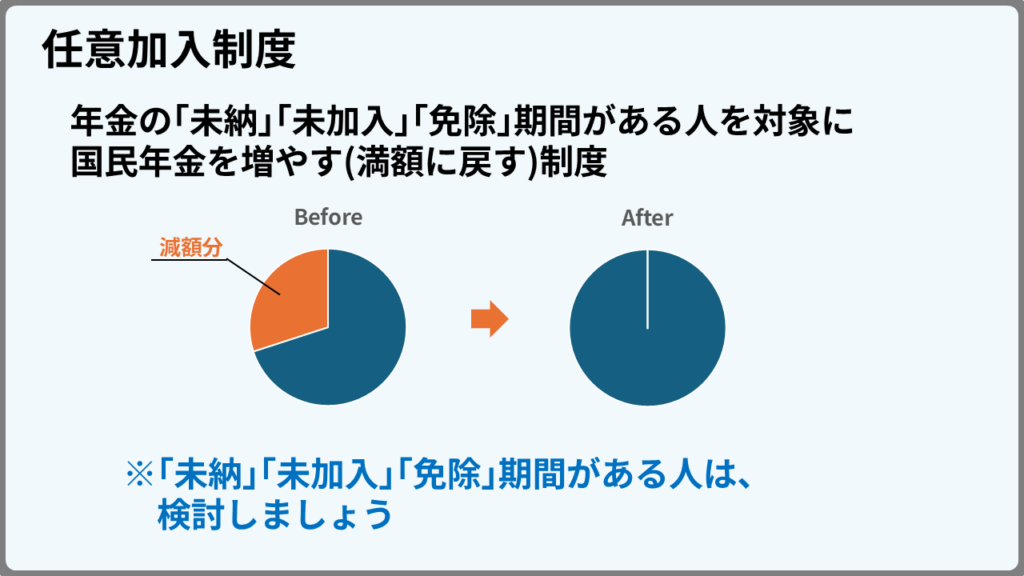

3-1 年金の任意加入・追納制度を活用して受給額を増やす

国民年金は40年間の納付で満額受給ですが、未納や免除期間があると受給額が減ります。

その穴を埋められるのが「任意加入」や「追納制度」です。

①追納

・未納期間と国民年金の支給額

(例) 未納期間が1年間の場合

満額 83万円のうち、1/40 が減額されます。

国民年金が、年間で約2万円減額されるということです。

追納しても、国民年金は、完全には満額になりません。

古い期間ほど、追納時に「加算金(利息のようなもの)」が上乗せされます。

そのため、追納するなら早めに行うほうが有利です。

②任意加入制度

【加入条件】

次の①~④をすべて満たす方は加入できます

① 日本国内に住所を有する60歳以上65歳未満の方

※日本国籍を有しない方で、在留資格が「特定活動(医療滞在)」や「特定活動(観光等を目的とするロングステイ)」で滞在する方を除く

➡ 任意加入制度で国民年金保険料を納めることができる期間は5年間だけ

(65歳時点で年金の受給資格を満たしていない人は、70歳まで加入可能)

② 老齢基礎年金(国民年金)の繰上げ支給を受けていない方

❢ 繰り上げ支給を受けるかどうかは、任意加入制度を使うかどうかも含めて検討しましょう

③ 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

④ 厚生年金保険に加入していない方

60歳以降も厚生年金保険に加入して働く方は、本制度には加入できません。

(厚生年金保険料には、国民年金保険料が含まれているため、2重に払うことになるため)

上記のほか次の方も加入できます。

・外国に居住する日本人で、20歳以上65歳未満の方

【任意加入制度の保険料】

現役世代と同じ保険料を納めます。

2025年度の国民年金保険料は月額17,510円です。

注意:任意加入中に厚生年金に加入すると、自動的に任意加入は終了します

4.よくある質問(Q&A)

4-1 年金はいつから、どうやって申請する?

A.65歳の誕生日の前月に、年金機構から「年金請求書」が送られるため、

それを提出するだけで申請完了です。

4-2 年金をもらいながら働くと損になる?

A.収入が多すぎると一部カットされる可能性がありますが、ほとんどの人は損をしません。

「在職老齢年金」という制度があり、働きながら年金をもらっている方を対象とします。

給与と年金の合計が一定以上となると、一部年金がカットされます。

ただし、将来年金額が増額する形で戻ってきます。

5.まとめ|「年金」を正しく理解して、安心できる老後へ

平均的な年金額は月10〜15万円前後、夫婦で22万円前後が目安です。

生活費の平均が月28万円前後のため、単純に6万円ほど不足します。

繰下げ受給・任意加入・働き方の工夫で、この差を埋めていきましょう。

今から「知る・備える・動く」を意識すれば、将来の不安は確実に小さくなります。

年金は“もらうだけの制度”ではなく、“自分で育てる制度”なのです。

コメント