「自営業だけど、将来の年金はいくらもらえるんだろう…」「会社員みたいに厚生年金がないから不安」

そんな気持ちを抱えていませんか?

第1号被保険者は、自分で老後の土台を築く立場。

でも、何をどうすればいいのか分からないと不安になりますよね。

この記事では、国民年金を中心に、利用できる制度や年金を増やすための工夫をわかりやすく解説します。

読めば、あなたの年金を正しく理解し、安心して未来に備える第一歩が見えてきます。

目次

1.第1号被保険者とは? 基本をわかりやすく解説

1-1 第1号被保険者に該当する人

1-2 加入・保険料納付の基本ルール

2.国民年金

3.第1号被保険者が老後の年金を増やす3つの方法

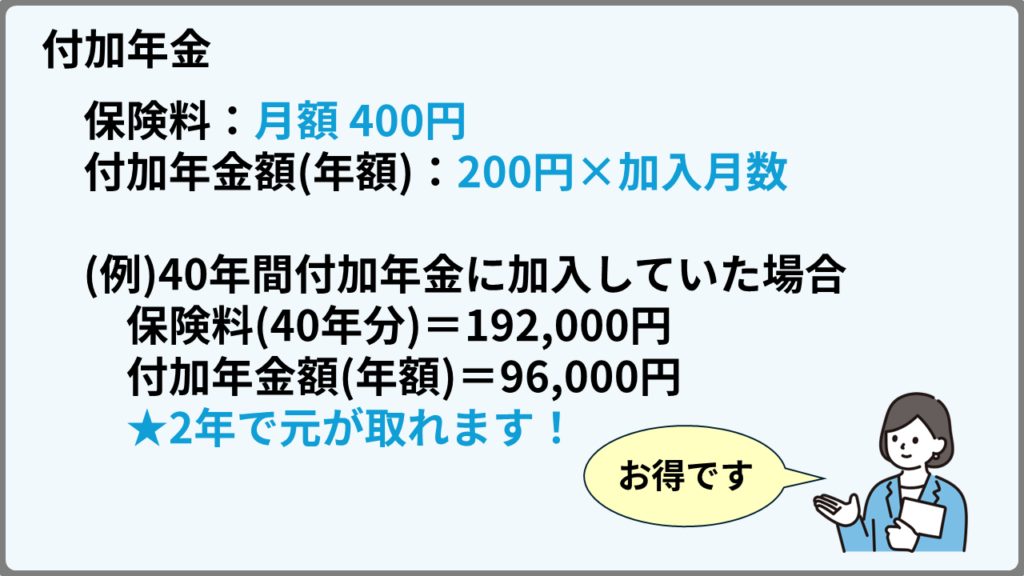

3-1 付加年金|月400円で将来の受給額をアップ

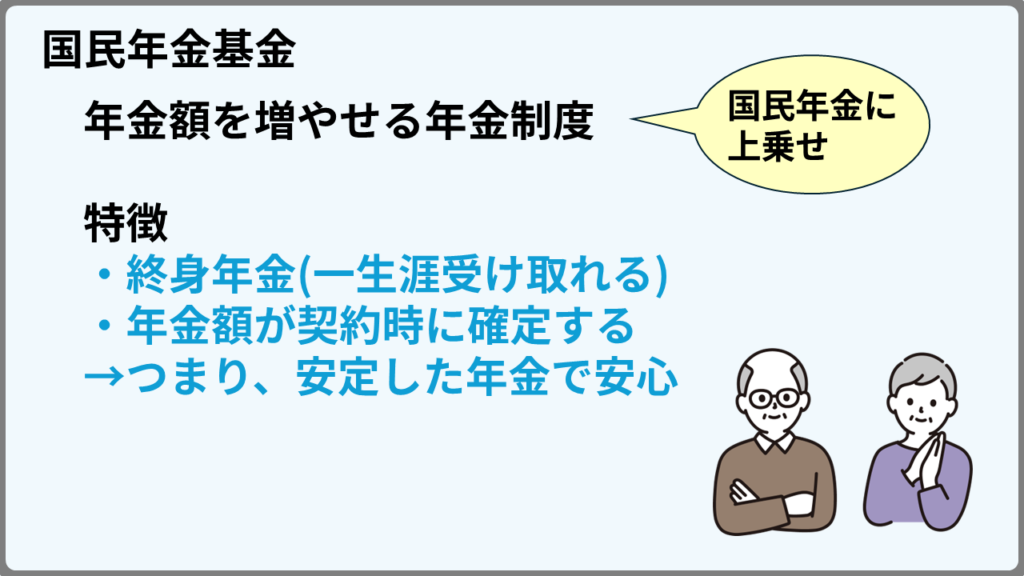

3-2 国民年金基金|自分でつくる“もう一つの年金”

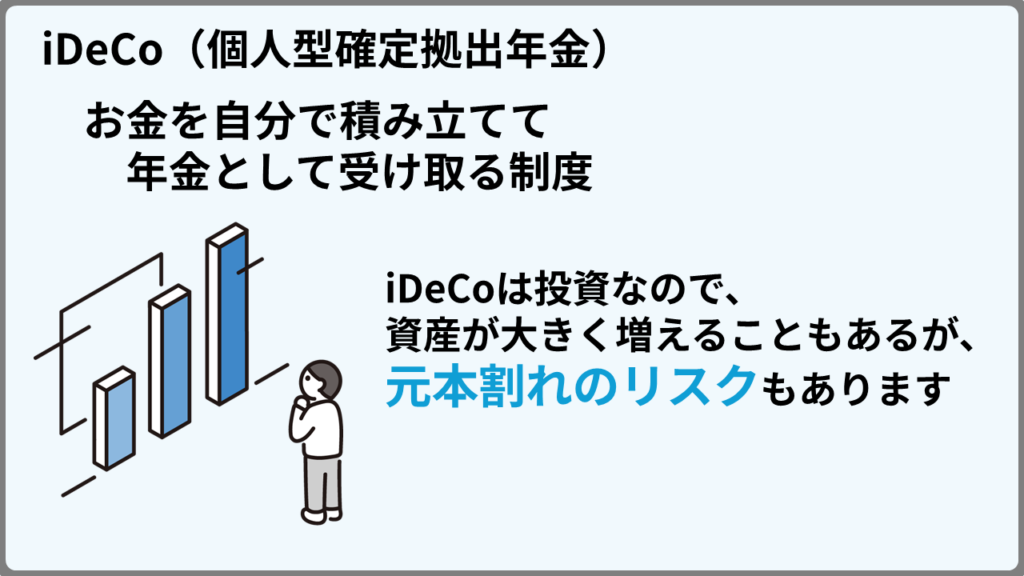

3-3 iDeCo(個人型確定拠出年金)で老後資金を育てる

1.第1号被保険者とは? 基本をわかりやすく解説

1-1 第1号被保険者に該当する人

【第1号被保険者に該当する人】

日本国内に住所がある20歳以上60歳未満の人で、

第2号(会社員・公務員)や第3号(扶養配偶者)に当てはまらない人

※第1号被保険者の配偶者は、年収が少なくても第1号被保険者です。

第3号被保険者には該当しないので、注意しましょう。

1-2 加入・保険料納付の基本ルール

2.国民年金(老齢基礎年金)

国民年金(老齢基礎年金)は、未納・免除期間があると、減額されます。

(例) 未納・免除期間が10年分(120か月分)ある場合

老齢基礎年金の年額 = 満額 831,700円 ÷ 480ケ月 × 360ケ月 = 約 62万円

免除期間がある方は、余裕があるときに追納しましょう。

追納することで、国民年金を満額に近づけることができます。

※追納できるのは、10年前の免除までとなります。

3.第1号被保険者が老後の年金を増やす4つの方法

3-1 付加年金|月400円で将来の受給額をアップ

3-2 国民年金基金|自分でつくる“もう一つの年金”

掛け金は自由に設定できます。

加入期間と掛け金により、将来の年金額を自分で設計できます。

3-3 iDeCo(個人型確定拠出年金)で老後資金を育てる

コメント